Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Face à la complexité historique du financement immobilier — multipliant rendez-vous physiques, délais d’instruction et contraintes horaires — la digitalisation du parcours emprunteur bouleverse les codes établis. Accessible à toute heure, le crédit habitat 100% en ligne promet réactivité et autonomie sans sacrifier l’accompagnement humain. Mais cette promesse tient-elle face aux exigences réglementaires et à la diversité des profils emprunteurs ?

Pendant des décennies, emprunter pour acquérir un bien immobilier imposait un parcours standardisé : prise de rendez-vous en agence, constitution physique du dossier, multiples déplacements pour validation, signature manuscrite chez le conseiller. Cette organisation contraignait les candidats à l’acquisition à adapter leur emploi du temps aux horaires bancaires, rallongeant mécaniquement les délais d’obtention.

L’essor des technologies bancaires numériques et la généralisation de la signature électronique certifiée rebattent aujourd’hui les cartes. Les établissements financiers, traditionnels comme nouveaux entrants, proposent désormais des parcours intégralement dématérialisés promettant des délais raccourcis et une disponibilité permanente. Cette mutation s’inscrit dans un contexte de marché favorable : après deux années de contraction, le crédit immobilier repart à la hausse en 2025.

Votre feuille de route en 4 étapes clés

- Vérifiez votre capacité d’emprunt avec un simulateur certifié (taux d’endettement ≤ 35%)

- Rassemblez vos justificatifs (identité, revenus 3 derniers mois, avis imposition N-1) avant de débuter

- Comparez les TAEG (pas seulement les taux nominaux) pour évaluer le coût total réel

- Profitez du délai légal de rétractation de 10 jours après réception de l’offre

La révolution digitale du financement immobilier : état des lieux 2026

La contrainte d’aligner ses disponibilités sur les horaires d’agence (9h-17h en semaine) a longtemps ralenti les projets d’acquisition immobilière. Trois à quatre rendez-vous physiques restaient nécessaires : simulation initiale, dépôt du dossier, présentation de l’offre, signature définitive. Le dernier Panorama des prêts à l’habitat de la Banque de France confirme une tendance de fond : sur les cinq premiers mois de l’année 2025, la production de crédits à l’habitat bondit de 50% par rapport à la même période l’année précédente. Ce rebond spectaculaire s’explique notamment par la baisse d’un point de pourcentage du coût des crédits immobiliers depuis janvier 2024, mais aussi par l’adoption massive des canaux digitaux.

Les plateformes bancaires en ligne capitalisent sur ce mouvement en proposant des parcours intégralement dématérialisés : simulation instantanée, upload sécurisé des pièces justificatives, échanges par messagerie chiffrée avec un conseiller dédié, signature électronique certifiée. La réglementation accompagne cette mutation : le règlement européen eIDAS valide juridiquement la signature électronique qualifiée, tandis que la directive DSP2 impose des standards élevés d’authentification forte pour sécuriser chaque transaction.

+50

%

de hausse de la production de crédits immobiliers constatée sur les 5 premiers mois 2025 (Banque de France)

L’enjeu pour les emprunteurs reste de distinguer les établissements réellement équipés pour traiter un dossier de bout en bout en ligne, de ceux exigeant un passage en agence pour finaliser l’offre.

Gagner en réactivité et en autonomie grâce à la dématérialisation

La disponibilité 24/7 des simulateurs constitue le premier gain tangible : renseigner montant souhaité, durée d’emprunt, revenus mensuels et apport personnel prend moins de dix minutes, sans rendez-vous préalable. La réponse indicative (capacité d’emprunt théorique, TAEG estimé, mensualité approximative) s’affiche instantanément, permettant d’ajuster les curseurs pour visualiser différents scénarios. Cette autonomie contraste avec l’ancien parcours où chaque modification nécessitait un nouvel échange avec un conseiller.

La réactivité s’observe également dans les délais d’instruction. Un couple de primo-accédants en CDI soumet un dossier via une agence traditionnelle : six semaines avant réception d’une réponse de principe, risquant de compromettre l’acquisition face à des acquéreurs plus rapides. Sur une plateforme digitale, la pré-qualification arrive en 48 heures, l’offre ferme en quinze jours. Ce gain repose sur l’automatisation de la vérification documentaire et la priorisation algorithmique des dossiers standard.

Des établissements comme credit-cooperatif.coop proposent désormais des parcours 100% digitaux tout en conservant des valeurs d’accompagnement humain : un conseiller reste joignable par téléphone ou visioconférence pour expliciter les conditions de l’offre, répondre aux interrogations sur l’assurance emprunteur ou accompagner la constitution du dossier. Cette approche hybride répond aux attentes des emprunteurs souhaitant flexibilité technique et sécurité relationnelle. L’absence de réseau d’agences physiques permet à certains acteurs de proposer des conditions tarifaires optimisées, répercutées sur les frais de dossier ou les taux appliqués.

Pour autant, l’accompagnement à distance suppose une autonomie administrative : savoir numériser les documents, comprendre les termes techniques, interpréter les simulations. Les profils peu familiers du digital peuvent préférer un entretien en face-à-face. La comparaison objective des deux canaux repose donc sur des critères mesurables. Le tableau suivant détaille les différences concrètes entre les deux parcours, critère par critère, pour faciliter votre choix en fonction de vos priorités : rapidité, accompagnement ou flexibilité géographique.

| Critère | Agence physique | 100% en ligne |

|---|---|---|

| Délai moyen jusqu’à offre ferme | 3 à 5 semaines en moyenne | 10 à 20 jours en moyenne |

| Disponibilité service client | Horaires agence (9h-17h, lun-ven) | 24/7 (chatbot) + conseiller (9h-20h) |

| Nombre de rendez-vous physiques | 3-4 minimum (simulation, dépôt dossier, offre, signature) | 0 (100% dématérialisé) |

| Accompagnement humain personnalisé | Conseiller dédié en face-à-face | Conseiller à distance (tel/visio) sur RDV |

| Flexibilité géographique | Limitée au réseau d’agences local | Nationale (aucune contrainte géographique) |

| Négociation taux en direct | Possible en rendez-vous | Via échanges écrits/téléphoniques |

Parcours complet : de la simulation à la signature électronique

Décrypter les étapes séquentielles d’une demande de crédit immobilier en ligne clarifie le calendrier réel et les points de vigilance. Chaque phase comporte des exigences spécifiques, du calcul initial de faisabilité jusqu’à la signature électronique sécurisée de l’offre définitive.

Simulation initiale et calcul de faisabilité

Le simulateur en ligne constitue la porte d’entrée du parcours. En renseignant revenus nets mensuels du foyer, charges existantes (crédits en cours, pensions), apport personnel disponible et montant souhaité, l’outil calcule la capacité d’emprunt théorique. Le cadre strict est ce que fixe la décision réglementaire du HCSF publiée sur economie.gouv.fr : le taux d’effort des emprunteurs ne doit pas excéder 35% des revenus nets, la maturité du crédit restant plafonnée à 25 ans. Ces seuils s’imposent à tous les établissements, avec une marge de flexibilité limitée à 20% de la production trimestrielle pour traiter des dossiers dérogatoires (primo-accédants avec perspectives d’évolution salariale, profils à revenus élevés acceptant un endettement supérieur temporairement).

La simulation indicative affichée reste une estimation : le TAEG présenté intègre le taux nominal, les frais de dossier standard et une assurance emprunteur moyenne, mais ne tient pas compte des spécificités individuelles (âge, état de santé, profession à risque modifiant le coût de l’assurance). La différence entre simulation indicative et pré-qualification mérite d’être comprise : la première ne nécessite aucun justificatif et engage zéro vérification, la seconde implique un premier contrôle automatisé des revenus déclarés contre les pièces fournies, délivrant une acceptation de principe sous réserve d’instruction complète.

Constitution et transmission du dossier numérique

Dès la pré-qualification obtenue, la phase documentaire débute. Les établissements exigent les mêmes pièces justificatives quel que soit le canal (digital ou agence), mais leur transmission diffère : upload sécurisé via un espace client chiffré pour le parcours en ligne, remise physique ou envoi postal pour l’agence. La complétude du dossier conditionne directement les délais : un document manquant ou illisible bloque l’instruction et génère un aller-retour chronophage. L’apport personnel reste un levier déterminant pour obtenir des conditions avantageuses, comme le détaille le guide sur l’optimisation d’un emprunt avec apport.

Les formats acceptés varient peu : PDF pour les documents administratifs, JPEG ou PNG haute résolution pour les scans de pièces d’identité. Certains établissements imposent une taille maximale par fichier (5 à 10 Mo) obligeant à compresser les documents volumineux sans perte de lisibilité. Le temps de traitement moyen, une fois le dossier complet transmis, oscille entre cinq et dix jours pour une première analyse automatisée, suivie d’une validation humaine par un analyste crédit vérifiant la cohérence d’ensemble (adéquation revenus/patrimoine, stabilité professionnelle, absence d’incidents bancaires récents). Le fichier FICP de la Banque de France est systématiquement consulté pour détecter d’éventuels incidents de remboursement antérieurs.

-

Salarié en CDI : Pièce d’identité en cours de validité (CNI ou passeport) + 3 derniers bulletins de salaire + Dernier avis d’imposition (N-1) + Justificatif de domicile de moins de 3 mois + Relevés de compte des 3 derniers mois + Compromis de vente signé (si achat en cours)

-

Travailleur indépendant / Profession libérale : Pièce d’identité en cours de validité + 3 derniers bilans comptables certifiés + 2 derniers avis d’imposition + Justificatif de domicile de moins de 3 mois + Relevés de compte pro et perso (3 derniers mois) + Extrait Kbis de moins de 3 mois + Compromis de vente signé

-

Fonctionnaire : Pièce d’identité en cours de validité + Dernier arrêté de situation administrative + 3 derniers bulletins de salaire + Dernier avis d’imposition + Justificatif de domicile de moins de 3 mois + Relevés de compte des 3 derniers mois + Compromis de vente signé

Les algorithmes de scoring intègrent désormais des critères plus fins pour évaluer les profils atypiques. Une artisane en profession libérale de 38 ans, aux revenus fluctuants, peut essuyer un premier refus en agence classique (revenus jugés irréguliers sur l’année en cours). En utilisant un simulateur en ligne intégrant la moyenne sur trois ans, elle obtient une acceptation avec un apport de 15% et une assurance emprunteur renforcée couvrant les variations d’activité. Cette capacité d’analyse pluriannuelle automatisée représente un progrès notable pour les travailleurs indépendants, artisans ou professions libérales dont les revenus ne suivent pas la régularité salariale classique.

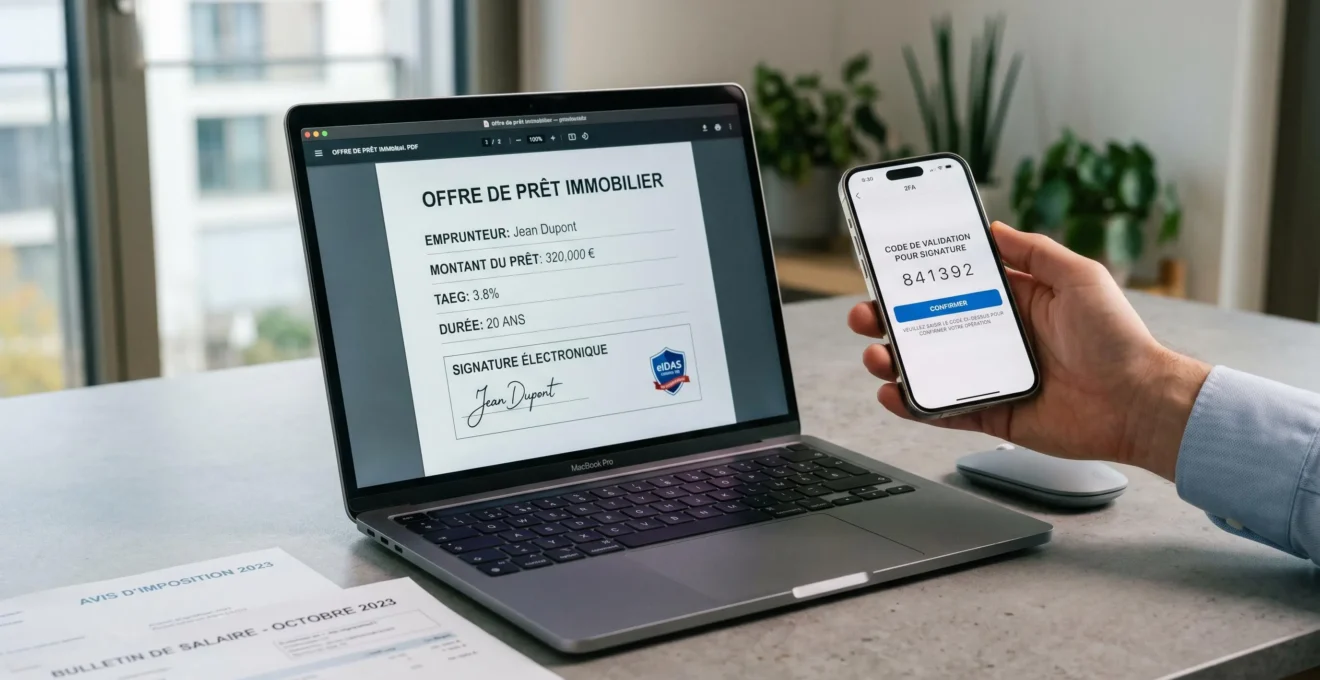

Validation, offre de prêt et signature dématérialisée

L’établissement notifie sa décision finale par email ou SMS sécurisé : acceptation ferme avec conditions définitives (taux, durée, mensualité, coût total du crédit), acceptation conditionnelle nécessitant des pièces complémentaires, ou refus motivé par écrit. En cas d’acceptation, l’offre de prêt est soit adressée par courrier recommandé avec accusé de réception (obligation légale historique), soit transmise par voie électronique certifiée si l’emprunteur a expressément consenti à ce mode de communication dématérialisé.

Le Code de la consommation impose un délai de rétractation incompressible de 10 jours entre la réception de l’offre et sa signature définitive. Ce délai légal protège l’emprunteur en lui garantissant un temps de réflexion, même si le dossier semble urgent. Aucun versement de fonds ne peut intervenir avant l’expiration de cette période, quelle que soit la pression commerciale ou calendaire. La signature électronique certifiée eIDAS intervient ensuite : l’emprunteur reçoit un lien sécurisé, s’authentifie via un dispositif à double facteur (code SMS + mot de passe, ou application mobile bancaire), puis appose sa signature numérique qualifiée disposant de la même valeur juridique qu’une signature manuscrite.

Une fois signée, l’offre devient définitive sous réserve de la levée des conditions suspensives (obtention du prêt, vente du bien actuel si mentionnée). Le déblocage des fonds intervient chez le notaire lors de la signature de l’acte authentique de vente, clôturant ainsi le parcours initié plusieurs semaines auparavant par une simple simulation en ligne. La chronologie type permet de visualiser concrètement les délais cumulés.

-

Simulation en ligne (5-10 minutes) : saisie des informations de base, obtention d’une estimation de capacité d’emprunt et de TAEG indicatif -

Constitution et envoi du dossier digital (1-3 jours) : rassemblement des justificatifs, numérisation et upload sécurisé sur la plateforme -

Instruction et analyse du dossier (5-10 jours) : vérification automatisée puis validation humaine par un analyste crédit -

Pré-qualification ou acceptation de principe (1-3 jours) : notification de faisabilité du projet, conditions préliminaires (taux, durée, montant) -

Édition et envoi de l’offre de prêt (3-5 jours) : réception de l’offre ferme par courrier recommandé ou voie électronique certifiée -

Délai légal de rétractation (10 jours minimum) : période de réflexion incompressible imposée par le Code de la consommation -

Signature électronique et déblocage des fonds (variable) : signature sécurisée (certificat eIDAS), puis versement des fonds chez le notaire pour finalisation de l’acte

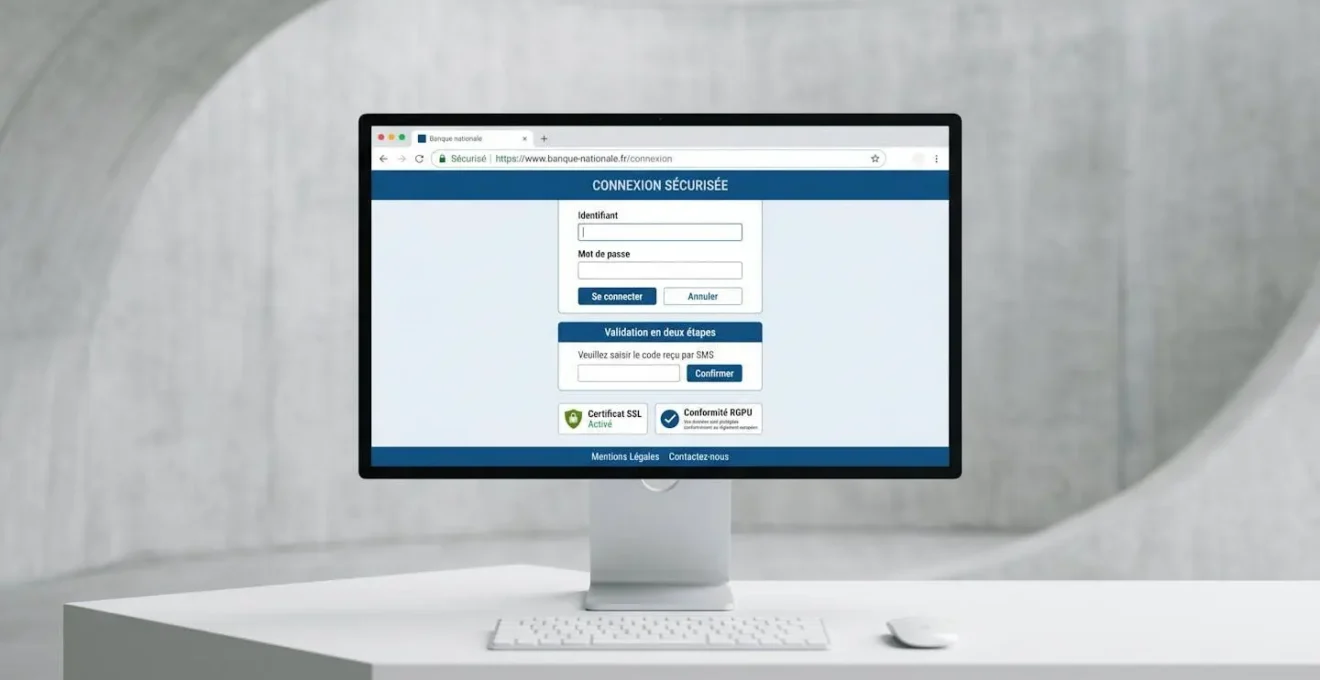

Sécurité des données et protection de l’emprunteur

La transmission de documents administratifs sensibles (avis d’imposition, bulletins de salaire, relevés bancaires) via Internet soulève légitimement des interrogations sur la confidentialité et la protection contre les usages frauduleux. Les protocoles de sécurité des transactions bancaires en ligne reposent sur plusieurs couches techniques : chiffrement SSL/TLS des échanges entre navigateur et serveur (symbolisé par le cadenas dans la barre d’adresse HTTPS), stockage chiffré des documents côté serveur, authentification forte à double facteur pour accéder à l’espace client. La directive européenne DSP2 impose depuis septembre 2019 cette authentification renforcée pour toute opération bancaire sensible, ajoutant un second élément de validation (code SMS, application mobile, empreinte biométrique) au traditionnel couple identifiant/mot de passe.

Le RGPD encadre strictement l’utilisation des informations personnelles : consentement explicite, droits d’accès et d’effacement, notification des failles sous 72 heures. L’ACPR, rattachée à la Banque de France, supervise le respect de ces obligations et peut sanctionner les manquements. Cette supervision institutionnelle garantit un niveau minimal de sécurité.

Vigilance sur les arnaques au faux courtier en ligne

La digitalisation du crédit immobilier attire également des acteurs frauduleux. Vérifiez systématiquement que l’établissement contacté est enregistré à l’ORIAS (Registre des intermédiaires en assurance, banque et finance) et agréé par l’ACPR. Méfiez-vous des sites demandant un paiement de frais de dossier avant instruction, ou sollicitant vos codes bancaires par email. En cas de doute, consultez la liste noire de l’AMF (Autorité des Marchés Financiers) et privilégiez les établissements reconnus disposant d’un numéro SIREN vérifiable.

L’assurance emprunteur constitue une protection complémentaire distincte de la sécurité technique. Bien que juridiquement facultative, elle reste exigée par tous les prêteurs pour garantir le remboursement du capital restant dû en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur. Cette obligation s’accompagne désormais d’une liberté de choix renforcée, telle que l’encadre la loi n° 2022-270 publiée sur Légifrance (dite loi Lemoine) : résiliation du contrat d’assurance emprunteur possible à tout moment après signature de l’offre de prêt, sans frais ni pénalité. Cette faculté de résiliation infra-annuelle renforce la concurrence entre assureurs et permet aux emprunteurs de changer de contrat dès qu’une offre plus avantageuse se présente, sous réserve d’équivalence des garanties.

La vigilance s’impose néanmoins sur le coût réel de l’assurance : selon le profil de risque (âge, profession, état de santé), elle peut représenter de 10 à 30% du coût total du crédit sur toute sa durée. Comparer les propositions en analysant à la fois le taux nominal et le TAEG (intégrant assurance et frais annexes) devient donc indispensable pour évaluer la charge financière globale.

Pour suivre les évolutions du marché et comparer objectivement les propositions tarifaires actualisées, consultez régulièrement l’analyse des taux actuels des emprunts immobiliers intégrant le coût de l’assurance dans le calcul du TAEG global.

Foire aux questions : crédit immobilier digital

Peut-on vraiment obtenir un crédit immobilier 100% en ligne sans se déplacer ?

Oui. La réglementation française autorise désormais la souscription intégrale d’un crédit immobilier par voie dématérialisée, signature électronique certifiée eIDAS incluse. Les établissements en ligne proposent des parcours complets (simulation, instruction, offre, signature) sans nécessiter de rendez-vous physique. Un conseiller reste joignable par téléphone ou visioconférence pour accompagnement si besoin.

Les taux proposés en ligne sont-ils plus avantageux qu’en agence ?

Cela dépend. Certains établissements digitaux affichent des taux compétitifs grâce à leur modèle économique allégé (absence de réseau d’agences physiques). Toutefois, les banques traditionnelles peuvent négocier des conditions préférentielles pour les clients détenant plusieurs produits (domiciliation de revenus, épargne). L’essentiel est de comparer les TAEG (Taux Annuel Effectif Global) qui intègrent tous les frais obligatoires.

Quels sont les délais réels entre la demande et l’obtention de l’offre de prêt ?

En moyenne, comptez 15 à 25 jours entre le dépôt d’un dossier complet et la réception de l’offre ferme (selon la complexité du profil). Les parcours digitaux réduisent généralement ce délai grâce à l’automatisation partielle de l’instruction. À cela s’ajoute le délai légal de rétractation de 10 jours minimum avant signature définitive.

L’assurance emprunteur est-elle obligatoire pour un crédit immobilier en ligne ?

L’assurance emprunteur n’est pas légalement obligatoire, mais elle est systématiquement exigée par les établissements prêteurs pour accorder un crédit immobilier. Depuis la loi Lagarde (2010), vous êtes libre de choisir votre assureur (délégation d’assurance) sous condition d’équivalence des garanties. Les parcours en ligne facilitent souvent la comparaison et la souscription d’assurances alternatives.

Que se passe-t-il si mon dossier est refusé en ligne ?

En cas de refus, l’établissement doit motiver sa décision par écrit. Vous pouvez alors corriger les points bloquants (apport insuffisant, taux d’endettement trop élevé, incidents bancaires récents) et représenter un dossier amélioré. Vous avez également la possibilité de solliciter un autre établissement ou d’envisager un accompagnement en agence pour les dossiers complexes nécessitant une analyse humaine approfondie.

Limites de ce guide et démarches complémentaires

Portée et limites de ce contenu :

- Ce guide présente les principes généraux du crédit immobilier en ligne et ne remplace pas une étude personnalisée de votre situation patrimoniale et financière.

- Les taux et conditions mentionnés sont indicatifs et évoluent en fonction du marché et de votre profil emprunteur.

- Chaque dossier est unique : ancienneté professionnelle, apport personnel, taux d’endettement influencent la décision de la banque.

- Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Risques à anticiper :

- Surendettement si votre taux d’endettement dépasse 35% de vos revenus nets

- Perte du bien immobilier en cas de défaut de paiement prolongé (procédure de saisie)

- Coût total du crédit significativement augmenté par l’assurance emprunteur et les frais annexes (garantie, frais de dossier)

Qui consulter pour un accompagnement personnalisé : conseiller en gestion de patrimoine certifié (CIF/CGPI) ou notaire pour une analyse personnalisée de votre capacité d’emprunt et de votre projet.

Plutôt que de conclure, posez-vous cette question : votre profil emprunteur nécessite-t-il un accompagnement humain rapproché (première acquisition, situation professionnelle atypique, patrimoine complexe), ou gagneriez-vous davantage en réactivité via un parcours 100% digital ? Les deux approches coexistent et répondent à des besoins distincts. L’essentiel reste de comparer les TAEG globaux, de vérifier l’agrément ACPR de l’établissement choisi, et de ne jamais sous-estimer le poids de l’assurance emprunteur dans le coût final de votre projet immobilier.